税制上の優遇措置

東京農工大学基金へのご寄附に対しましては、税制上の優遇措置が受けられます。

ご寄附者が個人の場合

所得税の寄附金控除、個人住民税 (都道府県民税・市区町村民税)の寄附金税額控除を受けることができます。

所得税の寄附金控除には、「所得控除」と「税額控除」の2種類があり、「税額控除」については対象の基金(修学支援基金・若手研究者育成基金)へのご寄附に限り選択が可能です。

寄附金控除を受ける場合には、本学が発行する「寄附金領収書」を添えて、所轄税務署にて確定申告をしてください。

なお、「税額控除」を希望される場合は、「寄附金領収書」に加えて、本学からお送りする「税額控除にかかる証明書(写)」を所轄税務署に提出してください。

(「税額控除にかかる証明書(写)」は、領収書と一緒にお送りいたします。)

※【入学手続用】の振込用紙にてお振込みをされた方は、振込時に受け取られる「振替払込請求書兼受領証」の裏面が「本学が発行する領収証」になります。(東京農工大学基金の受領証は、「営業に関しない受取書」に該当しますので、受領証裏面に収入印紙の貼付は必要ありません。)

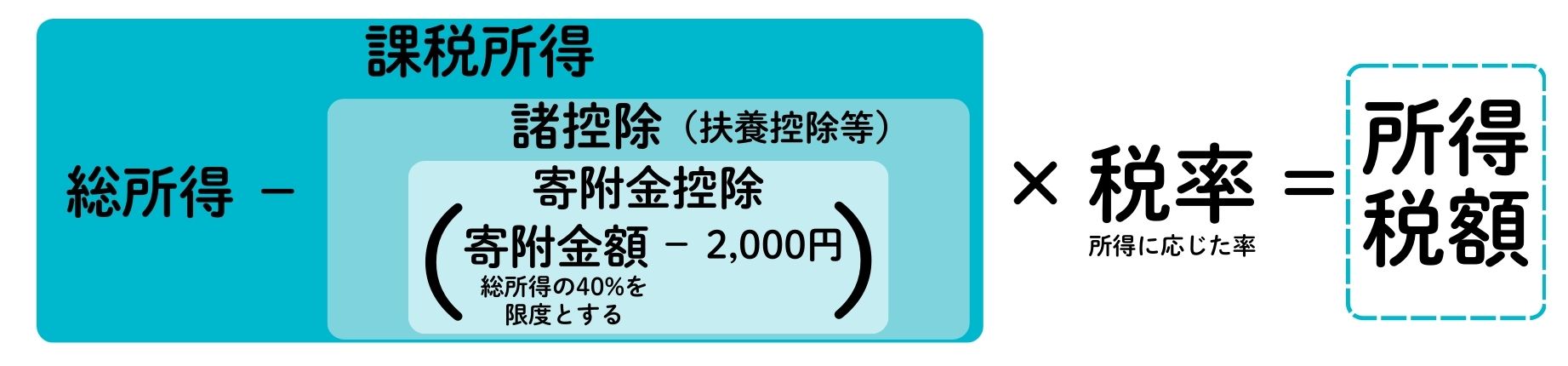

所得控除(対象:東京農工大学基金・修学支援基金・若手研究者育成基金)

寄附金額(※その年分の総所得金額等の40%が上限)から2 千円を引いた額が、所得税の課税所得から控除されます。

(例)寄附金が50,000円で課税所得が500万円(税率20%)の場合

(50,000円―2,000円)×20%=9,600円

所得税が9,600円減少し、実質負担額は40,400円(50,000円―9,600円)

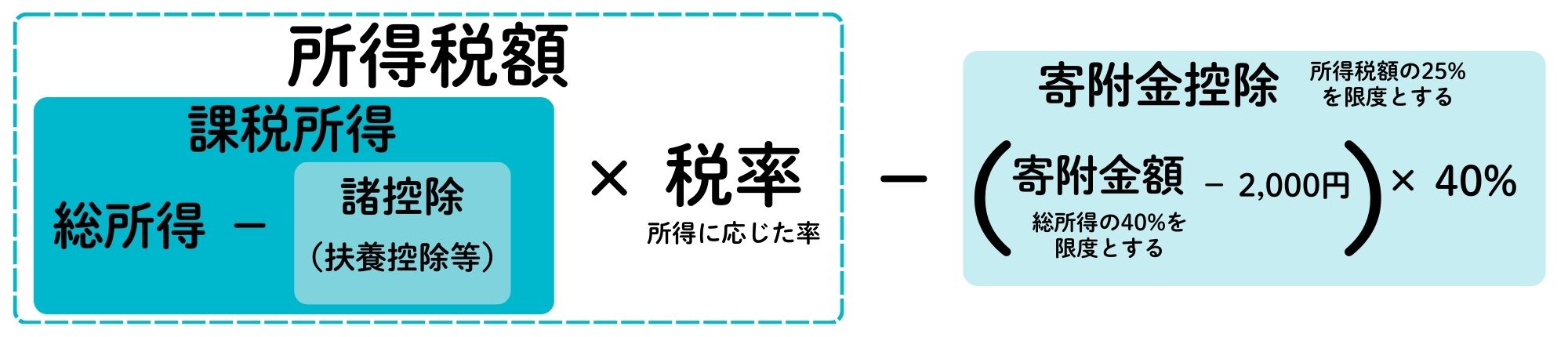

税額控除(対象:修学支援基金・若手研究者育成基金)

寄附金額(※その年分の総所得金額等の40%が上限)の一定割合を、所得税額から直接控除することができる制度です。税率に関係なく所得税額から直接控除されるため、多くの方にとって、所得控除と比較して減税効果が大きくなります。

個人住民税控除

お住まいの都道府県・市区町村が、条例で国立大学法人東京農工大学を寄附金控除の対象法人として指定している場合、総所得金額等の30%を上限とする寄附金額について、下記のとおり翌年の個人住民税額から控除されます。

①都道府県が指定した寄附金 〔寄附金額-2,000円〕× 4% に相当する額

②市区町村が指定した寄附金 〔寄附金額-2,000円〕× 6% に相当する額

都道府県、市区町村の双方が指定している場合、10%となります。

(例)課税所得が500万円の府中市在住の方が50,000円ご寄附された場合

(50,000円―2,000円)×10%=4,800円(個人住民税の軽減額)

※本学を寄附金控除の対象法人として指定している自治体は、東京都、府中市、小金井市、八王子市です。それ以外の自治体については、お住まいの住民税担当部署へお問い合わせください。

【ご確認ください】

新入生およびその保護者の方 がご寄附される場合には、 入学した年内の寄附金(入学願書受付の開始日から入学が予定される年の年末までの期間内に納入したもの)につきまして、税法上「学校の入学に関してなす寄附金」とみなされ、寄附金控除の対象から除外されます。

ただし、税額控除の対象となる修学支援基金・若手研究者育成基金へのご寄附の場合には、その使途が特定されることに鑑み、入学した年内の寄附金であっても、寄附金控除の対象となります。

みなし譲渡所得税の非課税措置(対象:現物資産活用基金)

詳細はこちらをご覧ください。

ご寄附者が法人の場合

法人税法第37条第3項第2号により、寄附金の全額を損金算入することができます。